ผลกระทบของน้ำท่วมต่อประกันภัยในประเทศไทย

ในช่วงครึ่งปีหลังของปี 2567 ซึ่งเป็นฤดูฝนในประเทศไทย มีความเสี่ยงที่จะเผชิญกับอุทกภัยและมีแนวโน้มรุนแรงมากขึ้น โดยมีสัญญาณสำคัญเช่น ปรากฏการณ์ลานีญาที่ทำให้เกิดฝนตกหนักกว่าปกติและอุณหภูมิทั่วประเทศลดลง แม่น้าสายหลักหลายสายในภาคเหนือได้เอ่อล้น จนเกิดน้ำท่วมเป็นวงกว้าง ส่งผลกระทบต่อบ้านเรือนและวิถีชีวิตของประชาชนอย่างมาก นอกจากนี้ น้ำท่วมยังรุนแรงขึ้นจากพายุไต้ฝุ่นยางิ ซึ่งพัดถล่มประเทศไทยและประเทศอื่น ๆ ในเอเชียตะวันออกเฉียงใต้ในช่วงกลางเดือนกันยายน 2567

ความเสี่ยงอุทกภัยในปีนี้ยังคงมีแนวโน้มเพิ่มขึ้นต่อเนื่อง โดยเฉพาะในเดือนกันยายนถึงตุลาคม ที่มีความเสี่ยงในพื้นที่ทุกภาค ยกเว้นภาคใต้ และในเดือนพฤศจิกายนถึงธันวาคม สำหรับภาคใต้ ซึ่งเกิดจากอิทธิพลของร่องมรสุมและพายุหมุน เขตร้อนที่คาดว่าจะเคลื่อนผ่านประเทศไทย

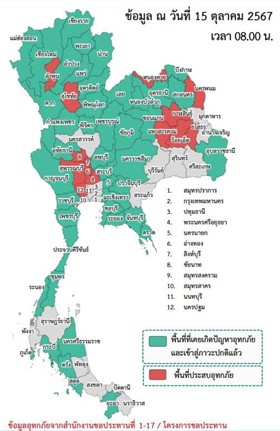

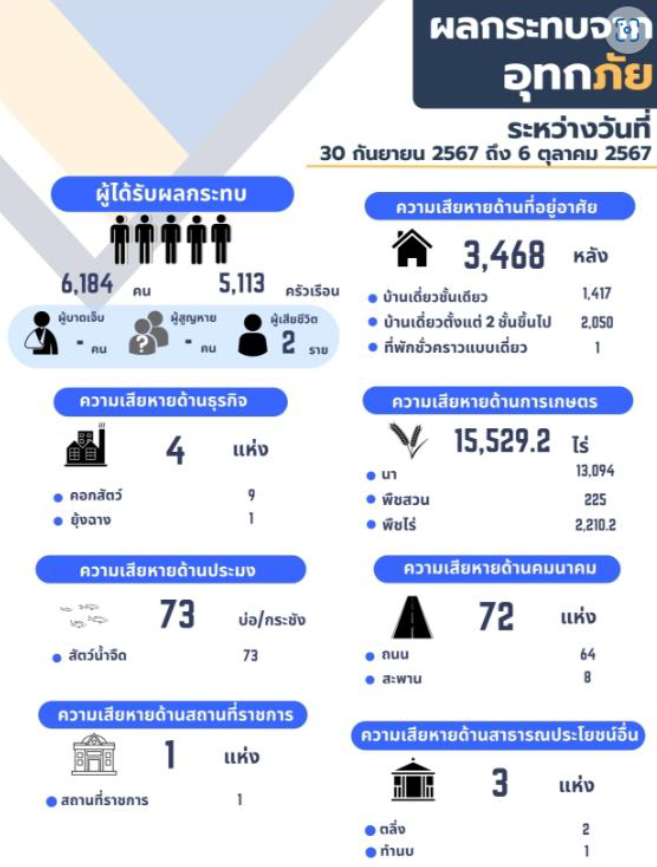

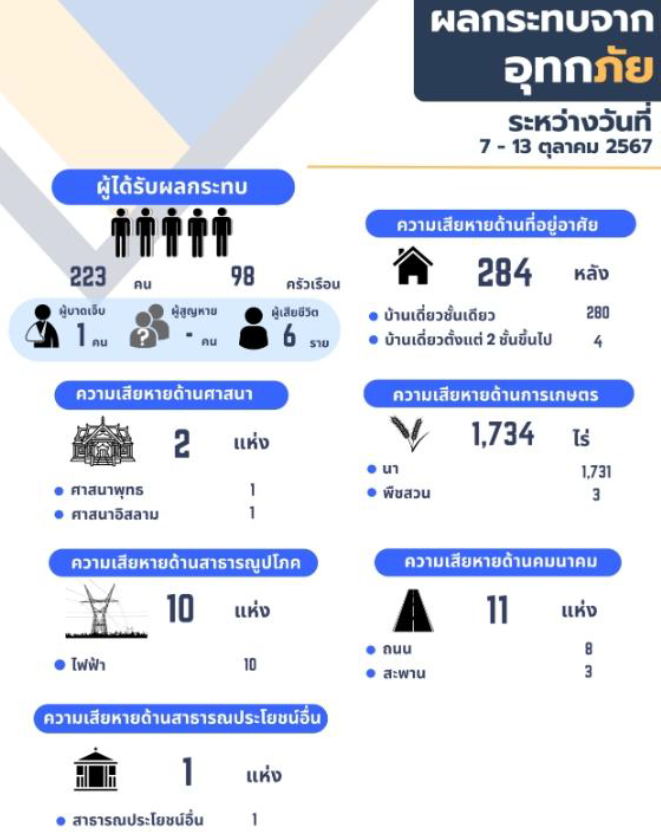

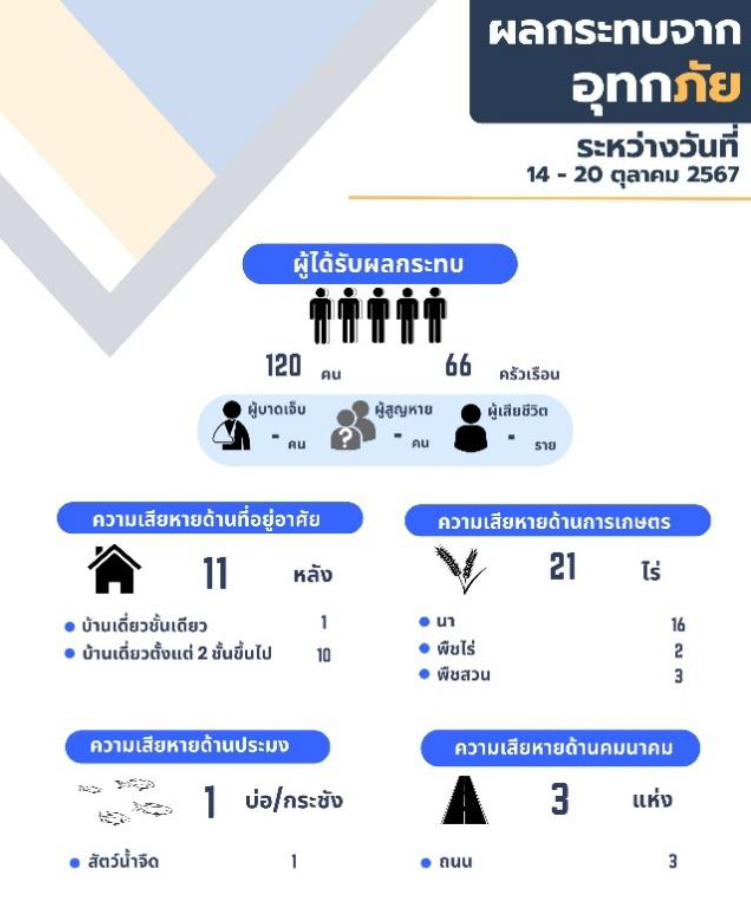

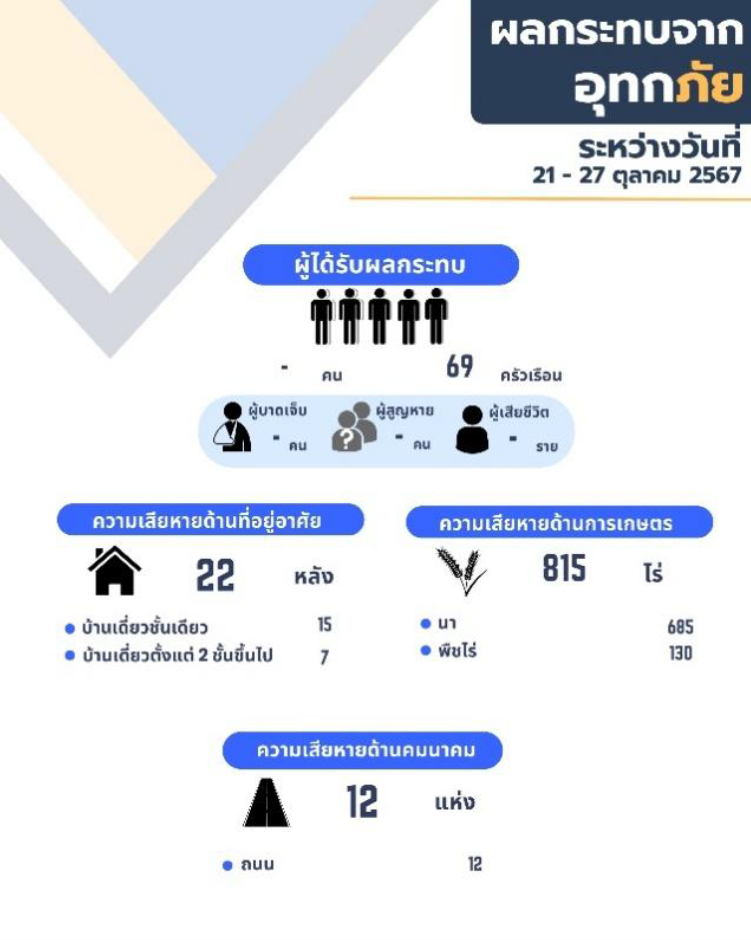

จากสถานการณ์อุทกภัยล่าสุด ณ วันที่ 15 ตุลาคม 2567 มีพื้นที่ประสบอุทกภัยรวมทั้งสิ้น 58 จังหวัด ซึ่งส่งผลกระทบอย่างมากต่อเศรษฐกิจและสังคมในประเทศไทย โดยเฉพาะในภาคอุตสาหกรรมประกันภัย การเกิดน้ำท่วมนี้ได้ส่งผลกระทบต่อเบี้ยประกัน ความเสียหายที่เกิดขึ้น และเศรษฐกิจโดยรวมในหลายด้าน อาทิ

- ผลกระทบต่อเบี้ยประกัน

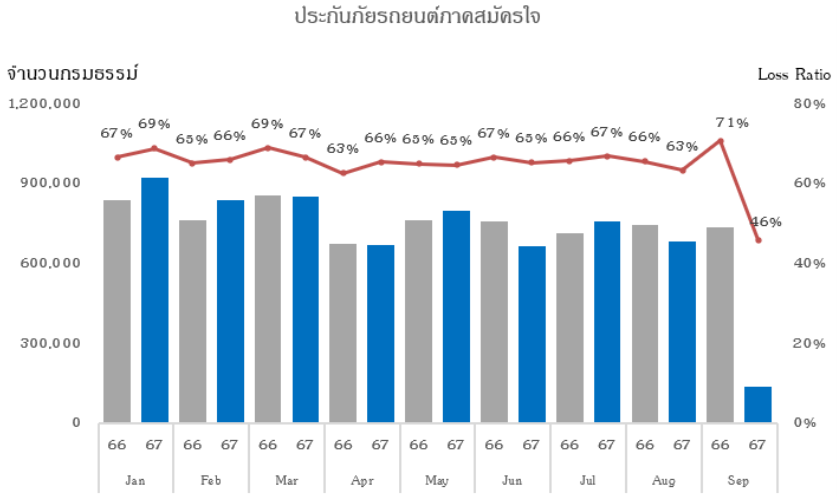

การเกิดน้ำท่วมในระดับใหญ่อาจจะทำให้บริษัทประกันภัยต้องปรับเปลี่ยนเบี้ยประกันภัยในกลุ่มที่เกี่ยวข้องกับภัยธรรมชาติ เช่น ประกันอัคคีภัย ประกันบ้าน และประกันภัยรถยนต์ เป็นต้น กับพื้นที่ที่มีความเสี่ยงสูงหรือภูมิภาคที่ได้รับผลกระทบจากน้ำท่วมบ่อยครั้งและรุนแรง เช่น ภาคกลาง ภาคเหนือตอนล่าง และภาคตะวันออกเฉียงเหนือตอนล่าง

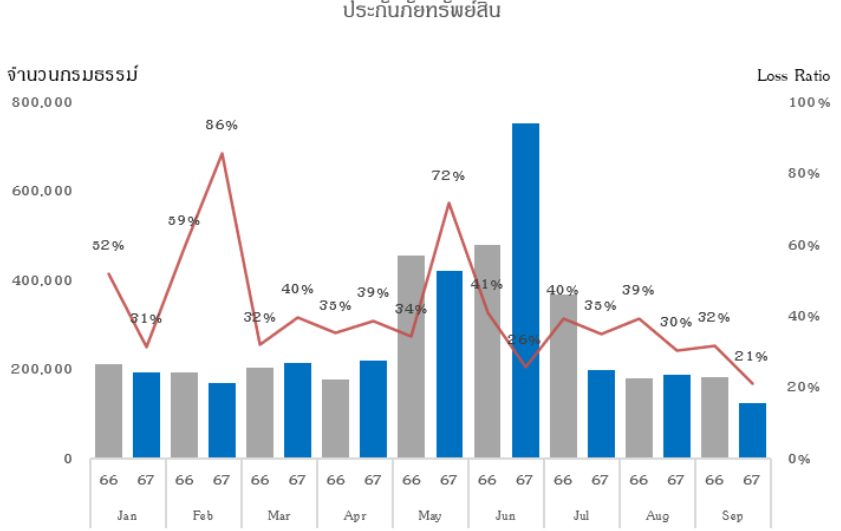

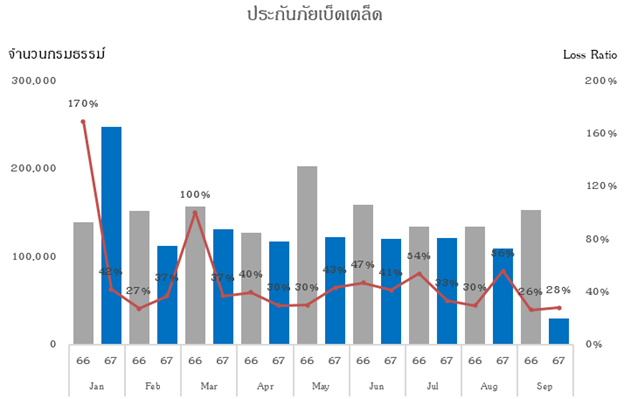

ภาพกราฟจาก ข้อมูล IBS ตามปีบัญชี 2566-2567 เลือกการประกันธุรกิจหยุดชะงัก (BI for Fire),การประกันธุรกิจหยุดชะงัก (BI for IAR),การประกันภัยความเสี่ยงภัยทรพัย์สิน (IAR),การประกันภัยความเสี่ยงภัยทุกชนิด,การประกันอัคคีภัย(Fire),การประกันอัคคีภัยสาหรับที่อยู่อาศัย (Fire Dwelling),ประเภท 1,ประเภท 5,การประกันภัยอุบัติเหตุส่วนบุคคล)

- ความเสียหายต่อทรัพย์สินและค่าเคลมสูงขึ้น

ความเสียหายจากน้ำท่วมมักมีมูลค่าสูง เนื่องจากน้ำสามารถทำลายทรัพย์สินได้อย่างรวดเร็วและกว้างขวาง ความเสียหายจากน้ำท่วมสามารถวัดได้จากค่าใช้จ่ายในการเคลมประกันที่สูงขึ้น ค่าสินไหมทดแทนที่ต้องจ่ายออกไปจำนวนมาก จากการประเมินความเสียหายของรถยนต์และทรัพย์สินที่เอาประกันภัยในเบื้องต้น ณ กันยายน พบว่ามูลค่าความเสียหายที่ทำประกันภัยรวมกว่า 420 ล้านบาท เป็นรถยนต์ที่เสียหายมากกว่า 2,000 คัน อาคารบ้านเรือนและร้านค้าเสียหายกว่า 865 หลังคาเรือน รวมถึงข้าวนาปี ที่ทำประกันภัยไว้เสียหายมากกว่า 100,000 ไร่ ซึ่งอยู่ระหว่างการประเมินค่าสินไหมทดแทน น้ำท่วมส่งผลกระทบต่ออัตราส่วนค่าสินไหมทดแทนต่อเบี้ยประกันภัย (Loss Ratio) ของบริษัทประกันภัย บริษัทประกันภัยอาจต้องเผชิญกับค่าใช้จ่ายที่มากขึ้นจากการเคลมประกันที่เกิดจากความเสียหายของบ้านเรือน รถยนต์ และทรัพย์สินอื่น ๆ ซึ่งส่งผลให้บริษัทประกันต้องสารองเงินทุนเพื่อรองรับค่าใช้จ่ายเหล่านี้

- ผลกระทบต่อเศรษฐกิจไทย

น้ำท่วมไม่เพียงแต่ส่งผลกระทบต่อบริษัทประกันภัย แต่ยังส่งผลกระทบต่อเศรษฐกิจไทยโดยรวม เนื่องจากความเสียหายที่เกิดขึ้นทำให้ธุรกิจหยุดชะงัก การขนส่งสินค้าได้รับผลกระทบ ส่งผลให้เกิดการขาดทุนในอุตสาหกรรมต่าง ๆ นอกจากนี้ ยังส่งผลให้ประชาชนมีรายได้ลดลง ทำให้การใช้จ่ายลดลง และส่งผลต่อการเติบโตของเศรษฐกิจ

4.การเปลี่ยนแปลงพฤติกรรมของผู้บริโภค

ผู้บริโภคมีความตระหนักถึงความเสี่ยงจากภัยธรรมชาติมากขึ้น ทำให้หันมาสนใจซื้อประกันภัยเพื่อป้องกันความเสียหายที่อาจเกิดขึ้น นอกจากนี้ ผู้บริโภคยังมีความต้องการข้อมูลที่โปร่งใสและเข้าใจง่ายในการเลือกซื้อผลิตภัณฑ์ประกันภัย

โอกาสสำหรับภาคธุรกิจประกันภัย

การสร้างความสัมพันธ์กับลูกค้า: เหตุการณ์น้ำท่วมเป็นโอกาสสำคัญที่บริษัทประกันภัยจะได้แสดงให้เห็นถึงความใส่ใจและความพร้อมในการช่วยเหลือลูกค้า

การพัฒนาผลิตภัณฑ์และบริการใหม่ๆ: การเรียนรู้จากเหตุการณ์น้ำท่วมจะช่วยให้บริษัทประกันภัยสามารถพัฒนาผลิตภัณฑ์และบริการใหม่ๆ ที่ตอบสนองความต้องการของลูกค้าได้ดียิ่งขึ้น พัฒนาผลิตภัณฑ์ประกันภัยที่ตอบสนองความต้องการเฉพาะเจาะจงของแต่ละกลุ่มลูกค้า เช่น ประกันภัยสำหรับบ้านที่อยู่ในพื้นที่เสี่ยงน้ำท่วมสูง พัฒนาระบบการประเมินความเสี่ยงที่แม่นยำยิ่งขึ้น และปรับปรุงกระบวนการเคลมให้รวดเร็วและสะดวกมากขึ้น โดยสำนักงาน คปภ. ได้ร่วมมือกับภาคธุรกิจในการส่งเสริมการใช้ Open Insurance เพื่อสนับสนุนการสร้างนวัตกรรมเทคโนโลยีด้านการประกันภัยให้เกิดการใช้ข้อมูลในทางสร้างสรรค์เพื่อพัฒนาบริการประกันภัยที่ตรงกับความต้องการของผู้บริโภคได้มากขึ้น ปลอดภัยและมีประสิทธิภาพ ส่งผลให้เกิดการแข่งขันที่ยุติธรรม และช่วยลดต้นทุนของผู้บริโภค

การสร้างความตระหนักถึงความสำคัญของประกันภัย: เหตุการณ์น้ำท่วมทำให้ประชาชนตระหนักถึงความสำคัญของการทำประกันภัยมากขึ้น ซึ่งจะส่งผลดีต่อการเติบโตของธุรกิจประกันภัยในระยะยาว ภาครัฐควรสนับสนุนให้ประชาชนเข้าถึงการประกันภัย และส่งเสริมให้บริษัทประกันภัยพัฒนาผลิตภัณฑ์ที่ตอบสนองความต้องการของประชาชน

การใช้เทคโนโลยีประเมินความเสี่ยง: การนำเทคโนโลยี เช่น AI และ Big Data มาใช้ในการวิเคราะห์ข้อมูลและบริหารจัดการความเสี่ยง ปรับปรุงกระบวนการเคลมให้รวดเร็วและสะดวกมากขึ้น เพื่อเพิ่มความพึงพอใจให้กับลูกค้า หนึ่งในตัวอย่างของการใช้เทคโนโลยีที่มีบทบาทสำคัญคือ สำนักงานพัฒนาเทคโนโลยีอวกาศและภูมิสารสนเทศ (GISTDA) ซึ่งนำข้อมูลจากดาวเทียมมาใช้ในการคาดการณ์และเตือนภัยน้ำท่วมล่วงหน้า เทคโนโลยีดาวเทียมช่วยให้การเฝ้าระวังสภาพน้ำในแม่น้ำและพื้นที่ลุ่มต่ำแบบเรียลไทม์เป็นไปอย่างแม่นยำ นอกจากนี้ยังช่วยสร้างแผนที่ความเสี่ยงน้ำท่วมได้อย่างถูกต้อง โดยเฉพาะเมื่อใช้ควบคู่กับแบบจำลองการคาดการณ์น้ำท่วม ซึ่งช่วยในการประเมินปริมาณน้ำและการกระจายของน้ำในพื้นที่ต่าง ๆ ทำให้สามารถเตือนภัยได้อย่างรวดเร็วและเตรียมรับมือได้ทันเวลา ช่วยลดทอนผลกระทบได้อย่างมีประสิทธิภาพมากขึ้น และในส่วนของสำนักงาน คปภ. ได้วิเคราะห์ข้อมูลจากระบบ Insurance Bureau System (IBS) ซึ่งทำให้เห็นว่าพื้นที่น้ำท่วมจุดไหนบ้างที่มีประกันภัยทรัพย์สิน หรือโซนตำบล อำเภอไหนที่มีบ้านเรือน โรงงานที่ทำประกันภัยคุ้มครองภัยน้ำท่วม โดยข้อมูลนี้จะช่วยให้บริษัทประกันภัยลงพื้นที่จัดการค่าสินไหมทดแทนได้อย่างมีประสิทธิภาพ ซึ่งถือเป็นครั้งแรกที่สำนักงาน คปภ. ใช้ระบบข้อมูลมาบริหารจัดการภัยพิบัติร่วมกับภาคธุรกิจ

บทเรียนจากเหตุการณ์น้ำท่วมภาคเหนือ

ความสำคัญของการเตรียมความพร้อม: ทั้งภาครัฐ ภาคเอกชน และประชาชนควรเตรียมความพร้อมรับมือกับภัยธรรมชาติอย่างต่อเนื่อง

การปรับปรุงระบบระบายน้ำ: การลงทุนในการปรับปรุงระบบระบายน้ำเป็นสิ่งจำเป็นเพื่อลดผลกระทบจากน้ำท่วม

การส่งเสริมการทำประกันภัย: การส่งเสริมให้ประชาชนทำประกันภัยจะช่วยลดภาระทางการเงินที่เกิดจากภัยธรรมชาติ

ข้อสรุป

น้ำท่วมเป็นภัยธรรมชาติที่มีผลกระทบหลายด้านต่ออุตสาหกรรมประกันภัยและเศรษฐกิจไทยโดยรวม การปรับเปลี่ยนเบี้ยประกัน ความเสียหายที่เพิ่มขึ้น และการชะงักงันของเศรษฐกิจ เป็นเรื่องที่ต้องมีการวิเคราะห์และเตรียมความพร้อมเพื่อรับมือในอนาคต บริษัทประกันภัยต้องปรับตัวเพื่อให้สามารถรับมือกับความท้าทายที่เกิดขึ้น และสร้างความมั่นใจให้กับลูกค้า โดยการพัฒนาระบบและผลิตภัณฑ์ที่ตอบสนองความต้องการของลูกค้าในยุคปัจจุบัน เหตุการณ์น้ำท่วมมีบทบาทสำคัญในการเปลี่ยนแปลงพฤติกรรมการซื้อประกันภัยของผู้บริโภค โดยทำให้ผู้บริโภคมองเห็นความสำคัญของการทำประกันภัยมากขึ้น และหันมาเลือกซื้อประกันภัยที่ครอบคลุมความเสี่ยงจากภัยธรรมชาติมากขึ้น บริษัทประกันภัยจึงควรใช้โอกาสนี้ในการพัฒนาผลิตภัณฑ์และบริการให้ตรงกับความต้องการของลูกค้ามากยิ่งขึ้น

แหล่งข้อมูลอ้างอิง

- สำนักงานประกันภัยแห่งประเทศไทย (OIC) – ข้อมูลเกี่ยวกับเบี้ยประกันภัยและแนวโน้มการเปลี่ยนแปลง

- กระทรวงการคลัง – ข้อมูลเกี่ยวกับผลกระทบของน้ำท่วมต่อเศรษฐกิจ

- ธนาคารแห่งประเทศไทย – รายงานเกี่ยวกับผลกระทบจากภัยธรรมชาติต่อเศรษฐกิจ

- กรมชลประทาน -สถานการณ์อุทกภัย 2567

- ศูนย์ข้อมูลสาธารณภัย -สถิติสาธารณภัยประจำสัปดาห์