Copayment กับประกันสุขภาพ

หลังจากคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ได้ออกหลักเกณฑ์สำหรับเพิ่มเงื่อนไขความคุ้มครองประกันสุขภาพให้มีเกณฑ์การจ่ายสินไหมทดแทนที่กำหนดค่าใช้จ่ายร่วม (Copayment) หรือผู้ทำประกันสุขภาพต้องมีส่วนร่วมจ่ายค่ารักษาพยาบาลกับบริษัทประกันตามสัดส่วนที่กำหนดไว้ในกรมธรรม์ เช่น 20% หรือ 30% ของค่ารักษาพยาบาลที่เกิดขึ้น โดยมีวัตถุประสงค์เพื่อลดภาระค่าใช้จ่ายของบริษัทประกัน และสร้างความสมดุลให้ผู้เอาประกันมีความระมัดระวังในการใช้สิทธิ์และเป็นทางเลือกที่ค่อนข้างคุ้มค่าสำหรับหลายคนที่อยากได้เบี้ยประกันที่ราคาถูกลง ซึ่งประกันรูปแบบใหม่จะมีผลกระทบกับผู้ซื้อประกันหรือการต่อกรมธรรม์ใหม่ตั้งแต่ช่วงปี 2568 เป็นต้นไป

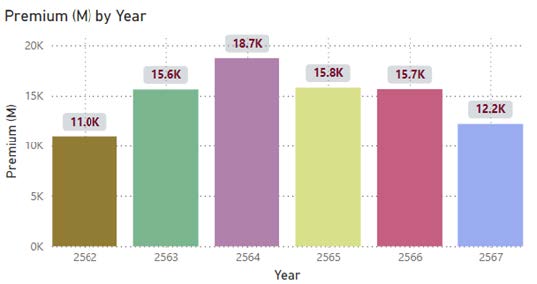

จากข้อมูลการทำประกันสุขภาพในช่วงที่ผ่านมา ประเทศไทยมีผู้ที่มีกรมธรรม์ประกันสุขภาพรวมทั้งหมด 25.3 ล้านคน แต่โดยส่วนใหญ่เป็นกรมธรรม์แบบกลุ่ม (เช่น บริษัทต่างๆ) ซึ่งมีจำนวน 20.9 ล้านคน ในขณะที่กรมธรรม์แบบรายบุคคลประมาณ 4.4 ล้านคน หรือคิดเป็น 6.7% ของประชากรทั้งหมด ทั้งนี้เฉพาะในส่วนของประกันวินาศภัยมีผู้ถือกรมธรรม์ประกันสุขภาพรวมทั้งหมด 1.3 ล้านกรมธรรม์ คิดเป็นเบี้ยประกันภัยในประกันสุขภาพมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งในปี 2567 รายไตรมาสที่ 3 มีเบี้ยประกันภัยถึง 12,268 ล้านบาท ในขณะที่มีจำนวนกรมธรรม์แค่ 674,744 กรมธรรม์ เมื่อเทียบกันในปี 2566 มีเบี้ยประกันภัย 15,668 ล้านบาท และข้อมูลจากสมาคมประกันวินาศภัยไทยได้มีการประมาณการประกันภัยสุขภาพ คาดว่าแนวโน้มในปี 2567 มีเบี้ยประกันภัยประมาณ 16,370 – 16,530 ล้านบาท ซึ่งมีอัตราเติบโตสูงประมาณ 2 – 3 เปอร์เซ็นต์

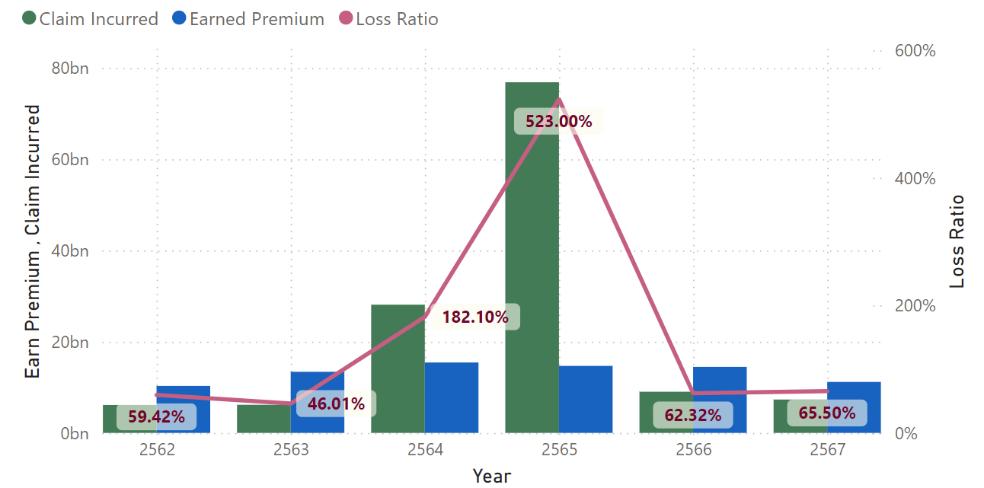

และในปี 2568 นโยบาย Copayment ในประกันสุขภาพเริ่มนำมาใช้งาน คาดการณ์ว่าจะทำให้อัตราค่าสินไหมทดแทนมีแนวโน้มที่จะลดลง เนื่องจาก Copayment ช่วยลดภาระของบริษัทประกันภัยจากค่าเคลมของผู้เอาประกัน เพราะต้องจ่ายค่ารักษาพยาบาลส่วนหนึ่งด้วยตนเอง ซึ่งจากสถิติอัตราค่าสินไหมทดแทนดูย้อนหลัง 5 ปี จะเห็นได้ว่าอัตราค่าสินไหมทดแทนสูงขึ้นทุกปี โดยเฉลี่ยอยู่ที่ 8-10% ซึ่งในปี 2566 มีอัตราส่วนค่าสินไหมทดแทน 58.49% และในปี 2567 มีอัตราส่วนค่าสินไหมทดแทน 65.50% เมื่อเทียบในช่วงเวลาเดียวกัน ณ ไตรมาสที่ 3

รูปภาพ1 แสดงค่าเบี้ยประกันสุขภาพของธุรกิจประกันวินาศภัยตั้งแต่ปี 2562-2567 ณ ไตรมาสที่ 3

รูปภาพ 2 แสดงอัตราค่าสินไหมทดแทนตั้งแต่ 2562 – 2567 ณ ไตรมาสที่ 3

ซึ่งจะเห็นได้ว่าในปี 2565 เป็นปีที่เห็นการเคลมประกันสุขภาพสูงขึ้นอย่างเห็นได้ชัด สาเหตุหลักที่คาดว่าเป็นตัวขับเคลื่อนให้เกิดสถานการณ์ผลกระทบจากการระบาดใหญ่ของ COVID-19 แม้ว่าสถานการณ์ COVID-19 จะคลี่คลายลง แต่การเกิดสายพันธุ์ใหม่และการติดเชื้อซ้ำก็ยังคงเป็นปัจจัยสำคัญที่ทำให้ผู้คนต้องเข้ารับการรักษาพยาบาล และต้องใช้สิทธิประโยชน์จากประกันสุขภาพ ผู้ป่วย COVID-19 บางรายอาจมีอาการเรื้อรังหรือโรคแทรกซ้อนที่ต้องเข้ารับการรักษาในระยะยาว ส่งผลให้เกิดการเคลมประกันสุขภาพที่เพิ่มขึ้น รวมถึงค่ารักษาพยาบาลโดยรวมมีแนวโน้มสูงขึ้นเนื่องจากปัจจัยต่างๆ เช่น ค่าอุปกรณ์ทางการแพทย์ที่ทันสมัย ค่าแรงของบุคลากรทางการแพทย์ และค่าใช้จ่ายในการดำเนินงานของโรงพยาบาล การพัฒนาเทคโนโลยีทางการแพทย์ที่ทันสมัย ทำให้การรักษาโรคมีประสิทธิภาพมากขึ้น แต่ก็มาพร้อมกับค่าใช้จ่ายที่สูงขึ้น และตั้งแต่เกิดสถานการณ์การระบาดของโรค COVID-19 ประชาชนได้เปลี่ยนพฤติกรรมการใช้ชีวิต เช่นการทำงานจากที่บ้าน, การใช้ชีวิตแบบอยู่กับบ้านมากขึ้น เป็นต้น ทำให้ผู้คนขาดการออกกำลังกายและมีพฤติกรรมการนั่งทำงานนาน ซึ่งเป็นปัจจัยเสี่ยงต่อโรคต่างๆ เช่น โรคเบาหวาน โรคความดันโลหิตสูง และโรคหัวใจ รวมถึงความไม่แน่นอนทางเศรษฐกิจ ทำให้ผู้คนมีความเครียดสะสม ซึ่งอาจส่งผลต่อสุขภาพจิตและร่างกาย ผู้สูงอายุต้องเข้ารับการตรวจสุขภาพและปรึกษาแพทย์บ่อยขึ้น ส่งผลให้เกิดการเคลมประกันสุขภาพเพิ่มขึ้น

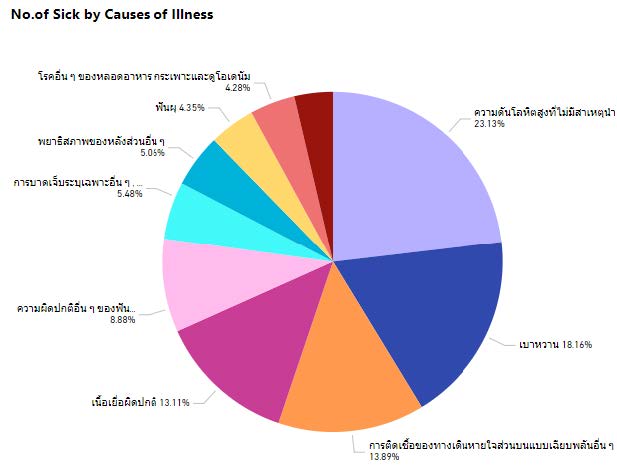

รูปภาพ 3 แสดงสาเหตุการเจ็บป่วยในปี 2566 จะเห็นว่า การติดเชื้อของทางเดินหายใจอยู่อันดับที่ 3

การกำหนดเงื่อนไขให้มี Copayment ของสัญญาประกันภัยสุขภาพในปัจจุบัน มีทั้งหมด 2 รูปแบบ ดังนี้

- แบบกำหนดให้มี Copayment ตั้งแต่วันเริ่มทำประกันภัยสุขภาพ โดยผู้เอาประกันภัยมีความประสงค์ที่จะร่วมจ่ายในทุกความคุ้มครองค่ารักษาพยาบาลที่มีการเรียกร้องค่าสินไหมทดแทน (Claim) รูปแบบนี้เหมาะสำหรับผู้ที่มีสุขภาพแข็งแรง หรือมีสวัสดิการประกันภัยสุขภาพกลุ่ม เนื่องจากเบี้ยประกันภัยที่ถูกกว่า ซึ่งสอดคล้องกับผู้เอาประกันภัยที่มีความเสี่ยงต่ำที่จะเรียกร้องค่าสินไหมทดแทนจากสัญญาประกันภัยสุขภาพ

- แบบกำหนดให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) ซึ่งจะใช้พิจารณาในช่วงที่มีการต่ออายุสัญญาประกันภัยสุขภาพเท่านั้น โดยบริษัทต้องแจ้งเงื่อนไขดังกล่าวให้ผู้เอาประกันภัยทราบตั้งแต่วันเริ่มทำประกันภัยสุขภาพ และไม่สามารถเพิ่มเติมเงื่อนไขดังกล่าวในภายหลังได้

ทั้งนี้ การกำหนดให้มี Copayment ในทุกกรณี รวมกันแล้วต้องไม่เกิน 50% นอกจากนี้เมื่อการเรียกร้องค่าสินไหมทดแทนของผู้เอาประกันภัยไม่เข้าเงื่อนไขการให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมกรณีครบรอบปีกรมธรรม์ประกันภัย (Renewal) บริษัทจะกลับมาใช้เงื่อนไขปกติตามเดิมที่ไม่ต้องมี Copayment

สรุป

การมีนโยบาย Copayment มาใช้ในประกันสุขภาพเป็นการเปลี่ยนแปลงครั้งสำคัญที่ส่งผลกระทบต่อทั้งผู้บริโภคและบริษัทประกัน รวมถึงโรงพยาบาล ซึ่งการกำหนดให้มี Copayment ในเงื่อนไขการต่ออายุสัญญาเพิ่มเติมจะช่วยลดพฤติกรรมการเรียกร้องค่าสินไหมทดแทนที่เกินความจำเป็นทางการแพทย์ ที่ส่งผลกระทบต่อการปรับเพิ่มเบี้ยประกันภัยของทั้งพอร์ตโฟลิโอ ซึ่งการกำหนดหลักเกณฑ์ Copayment นี้ เพื่อนำมาพิจารณากำหนดอัตราเบี้ยประกันภัยโดยรวมให้สามารถสะท้อนความเสี่ยงภัยที่เกิดขึ้นได้อย่างเหมาะสมหรือพัฒนาผลิตภัณฑ์ประกันที่ตอบสนองความต้องการของลูกค้าในแต่ละกลุ่มมากขึ้น เพื่อปรับสมดุลระหว่างค่าเบี้ยประกันและค่าเคลม ซึ่งช่วยลดค่าเบี้ยประกันภัยและลดภาระการเคลมของบริษัทประกัน

อ้างอิง

- Copayment – The Gen C Blog

- บริษัทประกันภัยจะปรับเงื่อนไข Copayment – Spring news

- คณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)

- กระทรวงสาธารณสุข