บทวิเคราะห์ประกันภัยสุขภาพและประกันสังคม

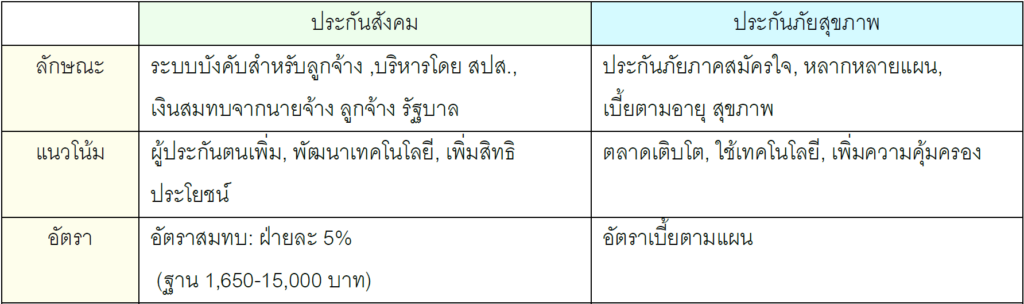

ประกันสังคมและประกันภัยสุขภาพเป็นสองระบบที่มีความสำคัญในการคุ้มครองสุขภาพของประชาชน แม้ว่าจะมีความแตกต่างกันในด้านขอบเขตความคุ้มครองและแนวโน้ม แต่ก็มีจุดมุ่งหมายเดียวกันในการสร้างความมั่นคงด้านสุขภาพและทางการเงินให้กับประชาชน ดังนี้ (*ข้อมูลประกันสุขภาพจากประกันวินาศภัย)

ผลกระทบของประกันสังคมต่อประกันภัยสุขภาพ:

• ประกันสังคมอาจลดความต้องการประกันสุขภาพบางประเภทที่มีความคุ้มครองซ้ำซ้อน

• ในขณะเดียวกัน ประกันสังคมอาจกระตุ้นให้บางคนซื้อประกันสุขภาพเพิ่มเติม เพื่อเพิ่มความคุ้มครองในด้านที่ประกันสังคมไม่ครอบคลุม

• บริษัทประกันสุขภาพอาจพัฒนาผลิตภัณฑ์ที่ตอบโจทย์ความต้องการของกลุ่มเป้าหมายที่มีประกันสังคมอยู่แล้ว

ประกันสังคมมียอดจำนวนผู้ประกันตนทั้งหมด 24,776,234 ราย โดยมีผู้ประกันตนมาตรา 33 จำนวน 12,057,371 ราย, ผู้ประกันตนมาตรา 39 จำนวน 1,707,832 ราย และผู้ประกันตนมาตรา 40 จำนวน 11,011,031 ราย (ข้อมูล ณ เดือน กุมภาพันธ์ 2568) จะแสดงให้เห็นถึงโครงสร้างผลประโยชน์แบบแบ่งชั้น ซึ่งขึ้นอยู่กับสถานะการจ้างงานของผู้ประกันตนและระดับการจ่ายเงินสมทบ โดยแบ่งตามมาตรา 33, 39 และ 40 ภาพรวมเชิงวิเคราะห์นี้จะทำการวิเคราะห์ความแตกต่างที่สำคัญในด้านความคุ้มครอง ซึ่งเปรียบเทียบความคุ้มครองของประกันสังคมและประกันสุขภาพดังนี้

ทำไมถึงต้องมีประกันภัยสุขภาพ

ควรมีประกันภัยสุขภาพเพราะประกันสังคมมีข้อจำกัดหลายประการ เช่น การเข้าถึงโรงพยาบาลที่จำกัด และไม่ครอบคลุมค่าใช้จ่ายที่เกินจากสิทธิ์ที่กำหนดไว้ ประกันสุขภาพช่วยให้สามารถเข้าถึงการรักษาพยาบาลได้อย่างเต็มที่และมีความยืดหยุ่นในการเลือกโรงพยาบาลและห้องพัก และยังมีความคุ้มครองในกรณีโรคร้ายแรงและชดเชยรายได้เมื่อไม่สามารถทำงานได้

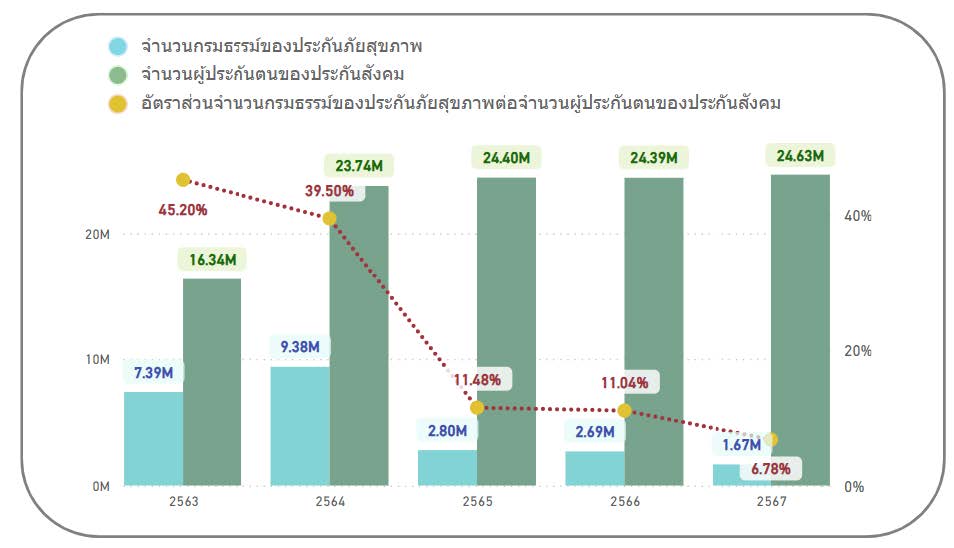

จากข้อมูลปี 2566-2567 พบว่าในปี 2566 มีจำนวนผู้ประกันตนรวม 24,386,011 คน และจำนวนกรมธรรม์จากประกันภัยสุขภาพมีจำนวน 2,692,674 กรมธรรม์ และในปี 2567 มีจำนวนผู้ประกันตนรวม 24,633,584 คน และจำนวนกรมธรรม์จากประกันภัยสุขภาพมีจำนวน 1,670,451 กรมธรรม์ โดยมีจำนวนผู้ประกันตนรวมเพิ่มขึ้นจากปี 2566 ประมาณ 1.01% แต่ในปี 2567 จำนวนกรมธรรม์ประกันภัยสุขภาพลดลงอย่างชัดเจนเมื่อเทียบกับปี 2566 ถึง 37.96%

ในปี พ.ศ. 2566 ผู้ที่ทำประกันภัยสุขภาพคิดเป็น 11.04% ของผู้ที่ทำประกันสังคม และในปี พ.ศ. 2567 ผู้ที่ทำประกันภัยสุขภาพคิดเป็น 6.78% ของผู้ที่ทำประกันสังคม จะเห็นว่าในปีพ.ศ. 2567 จำนวนผู้ที่ทำประกันภัยสุขภาพลดลงจากปี พ.ศ. 2566 อยู่ 38.58%

รูปภาพที่ 1 แสดงรายละเอียดของประกันภัยสุขภาพและประกันสังคม ปี พ.ศ. 2563 – 2567

จากแผนภูมิที่ 1 มีผู้ประกันตนทั้งหมด 24,646,901 คน แบ่งเป็นเพศชาย 11,683,634 คน และเพศหญิง 12,963,267 คน โดยเพศหญิงมีจำนวนมากกว่าเพศชายในทุกช่วงอายุ และกลุ่มอายุที่มีจำนวนผู้ประกันตนมากที่สุดคือช่วงอายุ 25-29 ปี มีจำนวนผู้ประกันตนสูงสุดโดยชายมีจำนวน 1,522,750 คน และเพศหญิงมีจำนวน 1,657,789 คน ส่วนกลุ่มอายุน้อยที่สุดคือ 15-17 ปี โดยเพศชายมีจำนวน 37,599 คน และเพศหญิงมีจำนวน 37,518 คน โดยผู้ประกันตนส่วนใหญ่เป็นกลุ่มวัยทำงาน (25-59 ปี) ซึ่งสะท้อนถึงการมีส่วนร่วมในระบบประกันสังคมของประชากรในวัยแรงงาน และมีจำนวนลดลงในกลุ่มอายุต่ำกว่า 18 ปีและมากกว่า 60 ปี

แผนภูมิที่ 2

จำนวนกรมธรรม์ของประกันภัยสุขภาพทั้งหมด 2,580,934 คน แบ่งเป็นชาย 1,256,645 คน และหญิง 1,324,289 คน โดยเพศหญิงมีจำนวนกรมธรรม์มากกว่าเพศชาย และกลุ่มอายุ 21-35 ปี มีจำนวนกรมธรรม์สูงสุด โดยเพศชายมีจำนวน 556,065 คน และเพศหญิงมีจำนวน 531,793 คน ส่วนกลุ่มอายุน้อยที่สุดคือช่วงอายุ 1-5 ปี โดยเพศชายมีจำนวน 14,038 คน และเพศหญิงมีจำนวน 12,514 คน โดยจำนวนกรมธรรม์เพิ่มขึ้นอย่างชัดเจนในกลุ่ม 21-35 ปี

ซึ่งทั้งสองแผนภูมิแสดงถึงการกระจายตัวของประชากรผู้ประกันตนและจำนวนกรมธรรม์ประกันสุขภาพ ซึ่งส่วนใหญ่เป็นคนวัยทำงาน นอกจากนี้ยังแสดงให้เห็นว่าเพศหญิงมีแนวโน้มที่จะเข้าร่วมทั้งสองระบบมากกว่าเพศชาย ซึ่งมาจากหลายปัจจัย เช่น ผู้หญิงมักมีความตระหนักและใส่ใจในเรื่องสุขภาพมากกว่าผู้ชาย ทั้งสุขภาพของตนเองและคนในครอบครัว เป็นต้น

และเมื่อเปรียบเทียบจำนวนเบี้ยประกันภัยและจำนวนเคลม ในปี 2566 มีเงินสมทบ 232,262 ล้านบาท จำนวนเบี้ยประกันภัย 17,465 ล้านบาท และมีจำนวนเคลม 1,406,717 ครั้ง และในปี 2567 มีเงินสมทบ 239,421 ล้านบาท จำนวนเบี้ยประกันภัย 23,424 ล้านบาท และมีจำนวนเคลม 1,707,731 ครั้ง ซึ่งในปี 2566 เบี้ยประกันภัยคิดเป็นประมาณ 7.52% ของเงินสมทบ ส่วนในปี 2567 เบี้ยประกันภัยคิดเป็นประมาณ 9.78% ของเงินสมทบ การที่อัตราส่วนเพิ่มขึ้นมีหลายปัจจัย เช่น จำนวนผู้ใช้สิทธิเพิ่มมากขึ้น ค่ารักษาพยาบาลที่สูงขึ้น หรือการขยายความคุ้มครองของประกันสังคมซึ่งมีแนวโน้มเพิ่มขึ้นในอนาคต และการที่จำนวนกรมธรรม์ลดลงอาจสะท้อนถึงการที่ประชาชนบางส่วนเลือกซื้อประกันสุขภาพที่มีความคุ้มครองสูงขึ้น แม้จะมีค่าใช้จ่ายเพิ่มขึ้น เพื่อรองรับค่ารักษาพยาบาลที่อาจเกินขอบเขตของประกันสังคม โดยเฉพาะในกรณีโรคร้ายแรง เช่น โรคมะเร็ง เป็นต้น และแม้ว่าจำนวนกรมธรรม์จะลดลง แต่เบี้ยประกันภัยและจำนวนเคลมกลับเพิ่มขึ้นอย่างมากในปี 2567 การที่เบี้ยประกันสุขภาพเพิ่มขึ้น อาจส่งผลให้ประชาชนบางส่วนหันไปพึ่งพาประกันสังคมมากขึ้นในปี 2568 โดยเฉพาะผู้ที่มีรายได้น้อยหรือปานกลาง

ผลกระทบของการปรับมาตรา ม.33 และ ม.39 และผลกระทบอื่นที่ส่งผลต่อประกันสุขภาพ

- การเพิ่มสิทธิประโยชน์ประกันสังคม:

การปรับปรุงสิทธิประโยชน์ประกันสังคม เช่น การเพิ่มเงินสงเคราะห์บุตรและขยายโรงพยาบาลที่สามารถรักษาได้ อาจทำให้ผู้ประกันตนมีความมั่นใจในการใช้บริการสุขภาพมากขึ้น

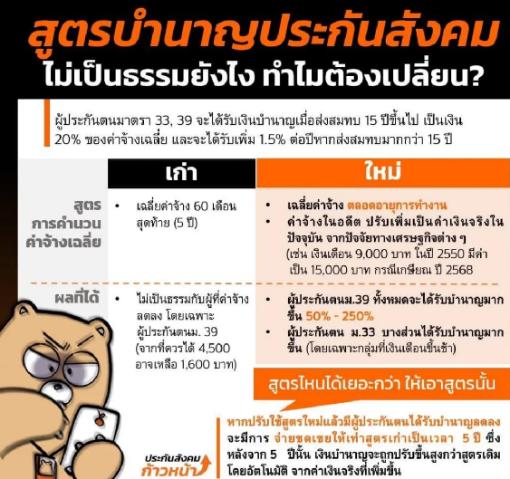

• การปรับสูตรบำนาญชราภาพ: บอร์ดประกันสังคมมีมติปรับสูตรคำนวณบำนาญใหม่ โดยใช้รายได้เฉลี่ยตลอดอายุงาน ซึ่งจะส่งผลให้ผู้ประกันตนบางกลุ่มได้รับเงินบำนาญเพิ่มขึ้น เช่น ผู้ประกันตนมาตรา 39 จะได้รับเงินบำนาญเพิ่มกว่า 2,000 บาทต่อเดือน

• โครงการ “รักษามะเร็งทุกโรงพยาบาล”: เริ่มต้นในวันที่ 1 มกราคม 2568 โดยเปิดโอกาสให้ผู้ประกันตนสามารถเข้ารับการรักษามะเร็งได้ทุกโรงพยาบาลในเครือข่ายประกันสังคม แนวโน้มที่จะส่งผลกระทบต่อตลาดประกันภัยสุขภาพ โดยอาจลดความต้องการประกันภัยโรคมะเร็ง โครงการนี้ช่วยลดข้อจำกัดในการเข้าถึงบริการสุขภาพ และมีส่วนทำให้จำนวนกรมธรรม์และจำนวนเคลมของประกันภัยโรคมะเร็งมีแนวโน้มลดลง - การเสริมสร้างความคุ้มครอง: การมีทั้งประกันสังคมและประกันสุขภาพจะช่วยเสริมสร้างความคุ้มครองให้ครอบคลุมมากขึ้น โดยเฉพาะในกรณีที่มีค่าใช้จ่ายทางการแพทย์ที่สูงเกินกว่าที่ประกันสังคมสามารถรองรับได้

- การปรับเปลี่ยนพฤติกรรมผู้บริโภค: การปรับเปลี่ยนเงื่อนไข Copayment ในประกันสุขภาพอาจทำให้ผู้บริโภคพิจารณาใช้บริการสุขภาพจากประกันสังคมมากขึ้น หากมีความคุ้มครองเพียงพอ

- ความยั่งยืนทางการเงินของระบบสุขภาพ: ความเสี่ยงด้านความยั่งยืนทางการเงินของระบบสุขภาพ เช่น โครงการ “30 บาทรักษาทุกโรค” และระบบประกันสังคม สะท้อนถึงความจำเป็นในการบริหารจัดการทรัพยากรอย่างมีประสิทธิภาพ ส่วนการเพิ่มเบี้ยประกันภัยต่อกรมธรรม์ในภาคเอกชนอาจเป็นหนึ่งในวิธีช่วยแบ่งเบาภาระของรัฐ

สรุป

การปรับปรุงสิทธิประโยชน์ประกันสังคมมีผลกระทบทั้งเชิงบวกและเชิงลบต่อพฤติกรรมผู้บริโภคและความต้องการประกัน สุขภาพ ผู้บริโภคมีความมั่นใจในการเข้าถึงบริการมากขึ้น แต่ก็อาจลดความจำเป็นในการซื้อประกันสุขภาพในบางกรณี อย่างไรก็ตาม ตลาดประกันสุขภาพยังคงมีโอกาสเติบโต โดยเฉพาะในกลุ่มผลิตภัณฑ์ที่ตอบโจทย์ความต้องการเฉพาะบุคคล

อ้างอิง

- กองทุนประกันสังคม

- Thai PBS

- PPTV

- ประชาชาติธุรกิจ